电 话:0513-81211214/0513-81211819

传 真 :0513-81211124

邮 箱:hobbm@www.keruideseed.com

地 址:江苏省海门市余东镇新宇村建新工业园区(新宇村3组)

据格隆汇新股了解,南京磁谷科技股份有限公司(以下简称“磁谷科技”)将于6月8日上会,拟登陆科创板,兴业证券为其保荐机构。

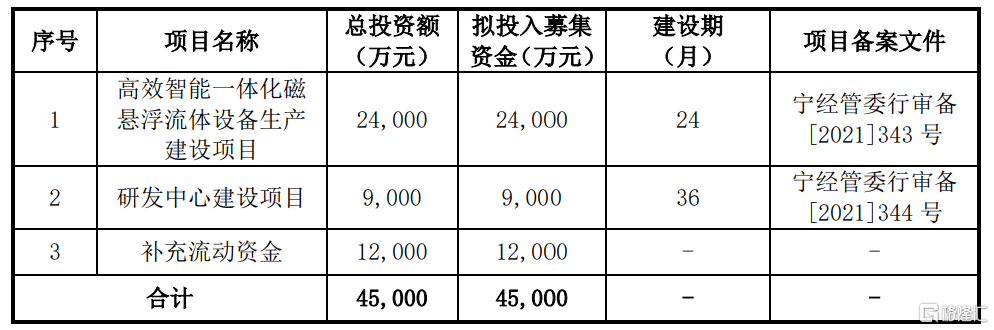

本次发行上市,磁谷科技拟募集4.5亿元资金,其中2.4亿元用于“高效智能一体化磁悬浮流体设备生产建设项目”、9000万用于“研发中心建设项目”、1.2亿元用于“补充流动资金”。

目前公司的实际控制人为吴立华、吴宁晨,其中吴立华直接持有公司 23.35%股份,吴宁晨直接持有公司 20.96%股份,俩人为父子关系,共同控制公司44.31%股份。

磁谷科技的主营业务为磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售,报告期内,磁悬浮离心式鼓风机是公司的主要收入来源,其占比超过9成,其他业务尚在起步阶段,目前公司的产品结构较为单一。

目前在鼓风机领域,国内市场仍以传统鼓风机为主,数据统计,2020年罗茨鼓风机在国内鼓风机市场的产量和产值占比分别为88.56%、38.59%,而磁悬浮离心式鼓风机在国内鼓风机市场的产量和产值占比分别仅为2.58%、16.63%。同时,由于使用磁悬浮离心式鼓风机的节能效益较好,因此其价格较高,通常情况下约为罗茨鼓风机的两倍。

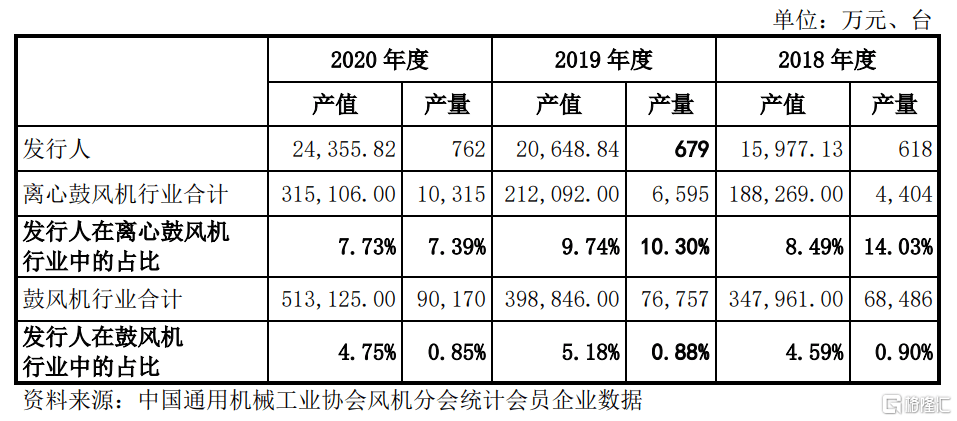

磁谷科技的产值在鼓风机行业中的占比在4.5%左右,在离心鼓风机行业中的占比在7.5%左右,不过随着越来越多的企业开始涉足磁悬浮技术,公司的市占率有下滑的风险。

业绩方面,2019年至2021年报告期,磁谷科技分别实现营收2.13亿元、2.51亿元和3.12亿元,对应的净利润分别为4112.63万元、4824.51万元和5975.93万元,公司的营收规模实现稳步增长。

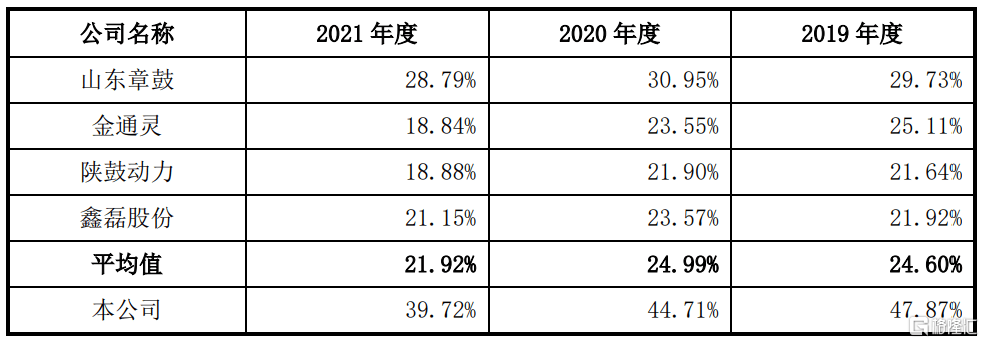

不过在业绩增长的同时,磁谷科技的毛利率却呈现快速下降的趋势。受到市场竞争加剧、产品销售单价降低的影响,公司主营业务毛利率期间内从47.75%降至39.16%。报告期内,公司主要产品磁悬浮离心式鼓风机平均售价一路下跌,从37.27万元/台下降至26.76万元/台,2020年和2021年分别同比下降了11.22%和19.13%,这也难怪公司毛利率大幅下滑。若未来市场竞争继续加剧,公司将面临毛利率波动或进一步降低的风险。

虽然公司的磁悬浮离心式鼓风机售价比其他公司传统鼓风机要高,使得公司的毛利率高于可比公司的平均水平,但按目前趋势来看,差距正在逐渐缩小。

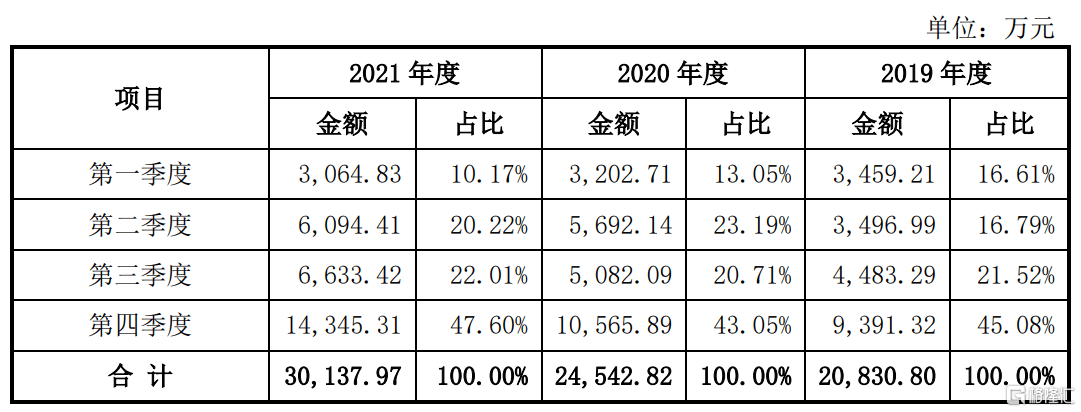

另外,磁谷科技的收入呈现明显的季节性,近三年公司第四季度主营业务收入占比均超过4成。其主要原因是公司产品主要应用于污水处理领域,多为市政类项目,而该类项目通常在下半年完成项目验收,因此导致公司四季度确认收入较多。

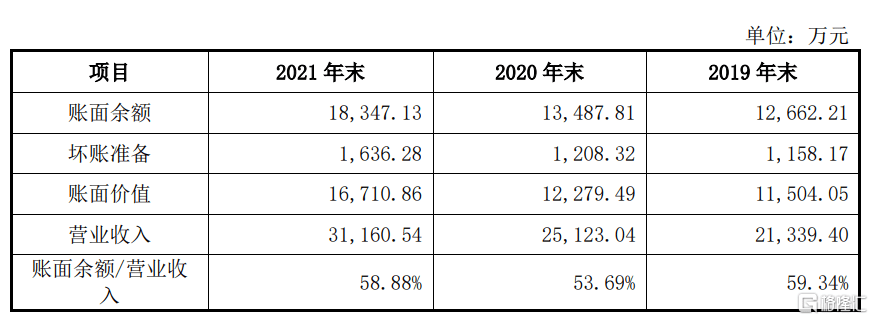

各报告期末,磁谷科技的应收账款账面价值分别为1.15亿元、1.23亿元和1.67亿元,呈现逐年增长的态。其中,逾期应收账款余额分别为 4135.71万元、4704.19万元、7746.38万元,占应收账款账面余额(不含质保金)的比例分别为36.98%、34.88%和 42.22%,占比较高;同时,截至2022年4月末,各报告期末应收账款期后回款率分别为88.10%、65.49%和23.99%,应收账款回款期较长。

不难发现,公司的应收账款占营收比例超过50%,且质量也较低,未来不排除因下业客户的某些原因导致公司应收账款余额不断增加的情况,可能会使得公司营运资金紧张,对公司经营业绩产生不利影响。

另外,从客户的验收情况来看,磁谷科技在经营模式方面存在一定的潜在风险。公司发出商品后到客户完成安装验收之间的周期较长,因此导致公司存货中发出商品余额较大。报告期各期末,公司发出商品账面余额分别为 5562.58万元、5019.46万元、3973.93万元,占存货余额比例较高,若客户持续不能按照约定及时对产品进行验收,也将影响公司的正常收款。

目前虽然磁悬浮离心式鼓风机的节能效益更显著,但其替代传统鼓风机仍存在一定的局限性,未来的发展具有较大不确定性,而磁谷科技在该领域的市占率较低,不具备先发优势,同时公司还存在毛利率大幅下滑、回款困难等情况,本次冲刺科创板或将面临一定的挑战。返回搜狐,查看更多

公司地址 : 江苏省海门市余东镇新宇村建新工业园区(新宇村3组)

公司电话 : 0513-81211214,0513-81211819

公司传真 : 0513-81211124

公司邮箱 : hobbm@www.keruideseed.com